Services

Fairness Opinion

Angemessenheit. Entscheidung. Absicherung.

Bewertungsfragen gehören zu den schwierigsten betriebswirtschaftlichen Themenkomplexen, mit denen sich ein Unternehmen im Rahmen unternehmerischer Initiativen auseinandersetzen muss. Insbesondere in nicht inhabergeführten Unternehmen, bei denen angestellte Manager ihre strategischen Entscheidungen im Interesse der Eigentümer zu treffen haben, stellt sich die Frage nach der finanziellen Angemessenheit von Transaktionspreisen bei Unternehmenstransaktionen.

Um die finanzielle Angemessenheit von Transaktionspreisen im Rahmen unternehmerischer Initiativen zu dokumentieren, erstellen wir für Sie eine Fairness Opinion und berücksichtigen dabei den IDW Standard „Grundsätze für die Erstellung von Fairness Opinions (IDW S 8)“

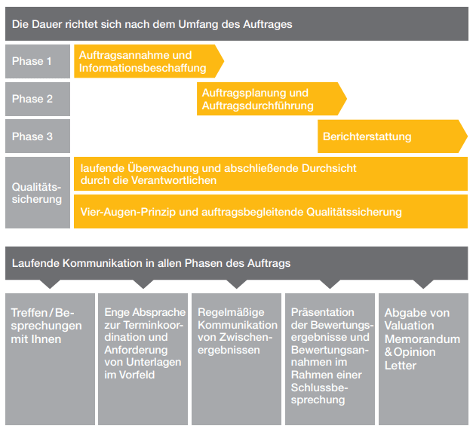

Typischer Verlauf

Der typische Verlauf der Erstellung einer Fairness Opinion lässt sich in drei Phasen aufteilen, bei denen wir stets eng mit dem Auftraggeber zusammenarbeiten und eine sorgfältige Abstimmung vorgenommen wird. Die drei Bestandteile unserer Berichtserstattung sind ein Opinion Letter, Valuation Memorandum und Factual Letter.

Fairness Opinions geben eine fachliche Stellungnahme zum Ergebnis eines Entscheidungsprozesses ab, insbesondere zur finanziellen Angemessenheit eines Transaktionspreises im Rahmen einer unternehmerischen Initiative. Finanzielle Angemessenheit liegt vor, wenn der im Rahmen der Fairness Opinion zu beurteilende Transaktionspreis innerhalb einer Bandbreite von zum Vergleich herangezogenen Transaktionspreisen liegt (Maßstabsfunktion). Dabei ist die finanzielle Angemessenheit des Transaktionspreises aus Sicht des bzw. der Adressaten der Fairness Opinion – Käufer oder Verkäufer – zu beurteilen (Adressatenbezug). Generell ist die Wertabhängigkeit vom Zeitpunkt der Transaktionsentscheidung zu beachten (Stichtagsbezug). Fairness Opinions stellen keine Unternehmensbewertung (im eigentlichen Sinne) dar, insbesondere treffen sie keine Aussagen darüber, ob ein vorteilhafterer Transaktionspreis mit anderen Parteien erzielbar wäre. Stattdessen können sie bekunden, dass Entscheidungsträger auf Basis angemessener Informationen i.S. aktienrechtlicher Sorgfaltspflichten gehandelt haben. Eine Fairness Opinion ist damit das Instrument zur Absicherung in Entscheidungsprozessen für Vorstände, Aufsichtsräte, GmbH-Geschäftsführer und GmbH-Gesellschafter.

Wir unterstützen Sie durch die Erstellung aussagekräftiger Fairness Opinions zur Absicherung und Dokumentation. Dabei greifen wir auf unsere langjährige Erfahrung bei Bewertungen und im Transaktionsgeschäft zurück. Wir agieren frei von Interessenkollisionen unter Beachtung der notwendigen Unabhängigkeitsanforderungen. Die Kombination unseres Fachwissens aus unseren Leistungsbereichen ermöglicht uns eine fundierte Stellungnahme zum jeweiligen Entscheidungsprozess.

Im Rahmen von Fairness Opinions berücksichtigen wir selbstverständlich die Spezifika der jeweiligen Branche und Rechtsform.

Beurteilung der finanziellen Angemessenheit

Veräußerungsfall

Erwerbsfall

Methodik

Ertragswertverfahren

DCF-Verfahren

Multiple_Bewertung

Berichtserstattung und Dokumentation

Opinion Letter

Valuation Memorandum

Factual Memorandum